Acquistare la prima casa rappresenta uno dei momenti più importanti e significativi nella vita di una persona o di una famiglia. È un passo che simboleggia indipendenza, stabilità e la realizzazione di un sogno, ma è anche una delle decisioni finanziarie più rilevanti che si possano prendere.

Nel mercato immobiliare romano del 2025, caratterizzato da una ripresa delle compravendite e da tassi di interesse ancora favorevoli, molti si stanno avvicinando all’acquisto della prima abitazione. Tuttavia, la mancanza di esperienza e di una guida chiara può trasformare questo momento emozionante in un percorso pieno di insidie e potenziali errori.

In questo articolo, il team di Casaplanet ha preparato una checklist completa e dettagliata per guidarti passo dopo passo nell’acquisto della tua prima casa. Dai primi passi da compiere fino alla firma dal notaio, questa guida ti aiuterà a navigare con sicurezza in ogni fase del processo, evitando errori costosi e stress inutile.

Tempo di lettura: 7 minuti

Prima di iniziare: valuta la tua situazione finanziaria

Prima ancora di iniziare a visitare case, è fondamentale avere un quadro chiaro della propria situazione finanziaria. Questo primo passo è cruciale per evitare delusioni e per impostare aspettative realistiche.

Calcola il tuo budget reale

- Analizza le tue entrate mensili: considera il reddito netto mensile tuo e dell’eventuale cointestatario

- Valuta le tue spese fisse: affitto attuale, bollette, abbonamenti, rate di altri finanziamenti

- Calcola la capacità di risparmio: quanto riesci a mettere da parte ogni mese

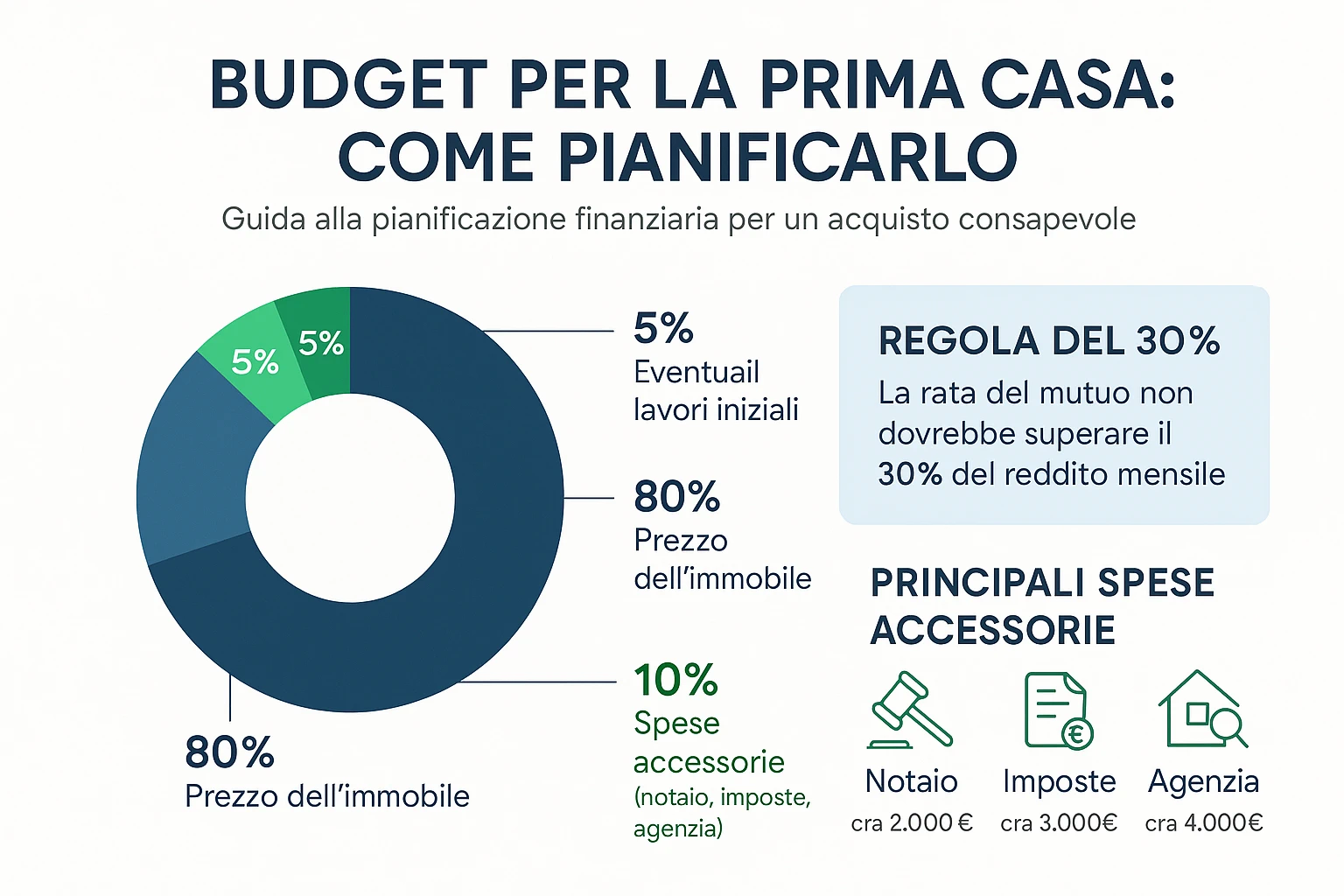

- Considera la regola del 30%: la rata del mutuo non dovrebbe superare il 30-35% del reddito mensile netto

Verifica il tuo capitale disponibile

- Risparmio per l’anticipo: le banche generalmente richiedono un anticipo del 20% del valore dell’immobile

- Fondi per le spese accessorie: circa il 10% del valore dell’immobile per imposte, spese notarili, agenzia

- Riserva di emergenza: mantieni sempre un fondo per imprevisti pari a 3-6 mesi di spese

Fase 1: Preparazione e ricerca

Una volta stabilito il budget, è il momento di iniziare la ricerca vera e propria. Questa fase richiede tempo e pazienza, ma è fondamentale per trovare la casa giusta al prezzo giusto.

Definisci le tue priorità

- Zona: valuta la posizione in base a lavoro, scuole, trasporti, servizi

- Tipologia: appartamento, villetta, attico, loft

- Dimensioni: metratura e numero di locali necessari

- Caratteristiche imprescindibili: ascensore, terrazzo, box auto, giardino

- Stato dell’immobile: nuovo, ristrutturato, da ristrutturare

Informati sulle agevolazioni fiscali

Nel 2025, chi acquista la prima casa può beneficiare di importanti agevolazioni:

- Imposta di registro ridotta al 2% (invece del 9%) per acquisti da privati

- IVA ridotta al 4% (invece del 10%) per acquisti da imprese costruttrici

- Imposta ipotecaria e catastale in misura fissa (50 euro ciascuna)

- Credito d’imposta per chi vende la precedente “prima casa” e ne acquista una nuova

- Possibilità di mantenere le agevolazioni anche se si possiede già un immobile, purché questo venga venduto entro due anni dal nuovo acquisto

Esplora le opzioni di finanziamento

- Confronta più istituti bancari: tassi, durata, flessibilità

- Valuta tra tasso fisso e variabile: il fisso offre certezza, il variabile potrebbe essere più conveniente ma rischioso

- Verifica i requisiti per il Fondo di Garanzia Prima Casa: per gli under 36 con ISEE fino a 40.000 euro

- Considera la portabilità del mutuo: possibilità di trasferire il mutuo ad altra banca in futuro

- Richiedi una pre-approvazione: ti darà un vantaggio in fase di trattativa

Fase 2: Visita e valutazione degli immobili

Quando inizi a visitare le case, è importante avere un approccio metodico e non lasciarsi guidare solo dalle emozioni.

Cosa controllare durante le visite

- Esposizione e luminosità: orientamento, ore di luce, vista

- Stato di manutenzione generale: pareti, pavimenti, infissi Impianti: elettrico, idraulico, riscaldamento, condizionamento

- Isolamento termico e acustico: spessore muri, doppi vetri

- Spazi comuni: androne, scale, ascensore, giardino condominiale

- Parcheggio: disponibilità, comodità, sicurezza

Domande da porre al venditore o all’agente

- Motivo della vendita: perché il proprietario vende?

- Tempo sul mercato: da quanto tempo l’immobile è in vendita?

- Storia dell’immobile: precedenti proprietari, lavori effettuati

- Spese condominiali: importo mensile, lavori straordinari previsti

- Classe energetica: consumi e possibili interventi di efficientamento

Documenti da richiedere e verificare

- Planimetria catastale: per verificare la conformità dello stato di fatto

- Visura catastale: per verificare intestazione e dati catastali

- APE (Attestato di Prestazione Energetica): obbligatorio per la vendita

- Titoli edilizi: permessi di costruire, condoni, pratiche edilizie

- Certificato di agibilità/abitabilità: fondamentale per la sicurezza

- Regolamento di condominio: per conoscere limitazioni e obblighi

Fase 3: Dalla proposta al preliminare

Quando hai trovato la casa giusta, inizia la fase di negoziazione e formalizzazione dell’acquisto.

La proposta d’acquisto

- Contenuto: dati delle parti, descrizione dell’immobile, prezzo offerto, modalità di pagamento

- Validità: generalmente 7-15 giorni

- Caparra: solitamente tra 1.000 e 5.000 euro, da versare alla firma

- Condizioni sospensive: possibilità di subordinare l’acquisto all’ottenimento del mutuo

- Vincolo: una volta accettata, la proposta è vincolante per entrambe le parti

Verifiche pre-preliminare

- Verifica ipotecaria: assenza di ipoteche, pignoramenti, sequestri

- Verifica urbanistica: conformità edilizia e urbanistica

- Verifica catastale: corrispondenza tra stato di fatto e planimetria

- Verifica condominiale: assenza di morosità condominiali

- Verifica successoria: in caso di immobile ereditato

Il contratto preliminare (compromesso)

- Contenuto dettagliato: tutti gli elementi essenziali della compravendita

- Caparra confirmatoria: generalmente il 10-20% del prezzo totale

- Tempi e modalità di pagamento: scadenze per le rate e il saldo

- Data del rogito: quando avverrà la firma dell’atto definitivo

- Registrazione: obbligatoria entro 20 giorni dalla firma, con imposta di registro

Fase 4: Il mutuo e le verifiche bancarie

Una volta firmato il preliminare, è il momento di finalizzare il mutuo.

Documenti necessari per la richiesta di mutuo

- Documenti personali: carta d’identità, codice fiscale, stato di famiglia

- Documenti reddituali: ultime buste paga, CUD, dichiarazione dei redditi

- Documenti bancari: estratti conto degli ultimi mesi

- Documenti dell’immobile: preliminare, planimetria, visura catastale, APE

Il processo di approvazione

- Istruttoria: valutazione della capacità di rimborso

- Perizia: valutazione dell’immobile da parte di un tecnico incaricato dalla banca

- Delibera: approvazione definitiva del mutuo

- Proposta contrattuale: condizioni definitive del mutuo

- Stipula del contratto di mutuo: generalmente contestuale al rogito

Costi del mutuo da considerare

- Spese di istruttoria: per l’apertura della pratica

- Perizia tecnica: per la valutazione dell’immobile

- Imposta sostitutiva: 0,25% per prima casa, 2% negli altri casi

- Assicurazione obbligatoria: contro incendio e scoppio

- Eventuali polizze facoltative: vita, perdita lavoro, ecc.

Fase 5: Il rogito e gli adempimenti finali

Il momento culminante del processo di acquisto è la firma dell’atto definitivo dal notaio.

Preparazione al rogito

- Scelta del notaio: può essere indicato dall’acquirente

- Documenti da portare: documento d’identità, codice fiscale, assegno per il saldo

- Verifica finale dell’immobile: consigliabile un sopralluogo poco prima del rogito

- Lettura preventiva della bozza dell’atto: richiedila al notaio con anticipo

Durante il rogito

- Lettura dell’atto: il notaio legge integralmente l’atto e risponde a eventuali domande

- Pagamento del saldo: tramite assegno circolare o bonifico bancario

- Firma dell’atto: da parte di venditore, acquirente e notaio

- Consegna delle chiavi: generalmente avviene al momento del rogito

Dopo il rogito

- Trascrizione e voltura: effettuate dal notaio

- Pagamento delle imposte: gestito dal notaio

- Comunicazioni di cambio residenza: comune, fornitori di utenze, ecc.

- Subentro nelle utenze: elettricità, gas, acqua, internet

- Aggiornamento dell’intestazione ai fini IMU: presso il comune

I 10 errori più comuni da evitare

Nell’acquisto della prima casa, ci sono alcuni errori ricorrenti che è bene conoscere per evitarli.

- Non calcolare correttamente il budget totale: oltre al prezzo dell’immobile, considera spese notarili, imposte, agenzia, trasloco, eventuali lavori

- Sottovalutare le spese di gestione: condominio, utenze, manutenzione ordinaria e straordinaria

- Non verificare la conformità urbanistica e catastale: può comportare problemi seri in fase di rogito

- Affidarsi alla parola del venditore: richiedi sempre documentazione ufficiale

- Non considerare le esigenze future: pensa a come potrebbero cambiare le tue necessità nei prossimi 5-10 anni

- Innamorarsi della prima casa visitata: visita più immobili per avere termini di paragone

- Non negoziare il prezzo: c’è quasi sempre margine per una trattativa

- Scegliere il mutuo solo in base alla rata mensile: considera anche durata, tipo di tasso, flessibilità

- Non leggere attentamente il preliminare: ogni clausola è importante e vincolante

- Trascurare la zona e i servizi: la posizione è l’unico elemento che non potrai mai cambiare

Case study: l’esperienza di Marco e Laura

Marco e Laura, una giovane coppia di trentenni, hanno recentemente acquistato il loro primo appartamento a Roma, nel quartiere Monteverde. Ecco come hanno affrontato il processo:

“All’inizio eravamo sopraffatti dalla quantità di informazioni e decisioni da prendere. Abbiamo iniziato facendo un’analisi realistica delle nostre finanze e stabilendo un budget massimo di 280.000 euro. Dopo aver visitato circa 15 appartamenti in tre mesi, abbiamo trovato quello giusto: un trilocale di 85 mq con balcone.

La chiave del nostro successo è stata la preparazione: avevamo già ottenuto una pre-approvazione per il mutuo, che ci ha permesso di essere più convincenti nella trattativa. Abbiamo negoziato il prezzo da 295.000 a 275.000 euro e inserito una clausola sospensiva legata all’ottenimento del mutuo.

Il consiglio più importante che possiamo dare è di non avere fretta e di farsi assistere da professionisti competenti. L’investimento in una buona agenzia immobiliare e in un notaio di fiducia si è rivelato fondamentale per evitare brutte sorprese.”

Conclusioni

Acquistare la prima casa è un percorso complesso ma estremamente gratificante. Seguendo questa checklist e dedicando il tempo necessario ad ogni fase, potrai affrontare questo importante passo con maggiore serenità e consapevolezza.

Ricorda che ogni acquisto immobiliare è unico e potrebbe richiedere passaggi o verifiche specifiche. Per questo motivo, il team di Casaplanet è a tua disposizione per

guidarti in ogni fase del processo, offrendoti consulenza personalizzata e supporto professionale.

Se stai pensando di acquistare la tua prima casa a Roma o nei dintorni, contattaci per una consulenza gratuita. Con la nostra esperienza trentennale nel mercato immobiliare romano e la nostra rete di professionisti, renderemo il tuo sogno di diventare proprietario di casa una realtà senza stress.

Questo articolo è stato aggiornato il 8 luglio 2025 per riflettere le più recenti normativein materia di agevolazioni fiscali per l’acquisto della prima casa.

Autore: Team Casaplanet

Data pubblicazione: Luglio 2025